神奈川県の決算変更届の書き方④

決算変更届の書き方③に続いてその④「財務諸表」についてご説明いたします。

「直前3年の各事業年度における工事施工金額」の説明は下記リンクのその③をご覧ください。

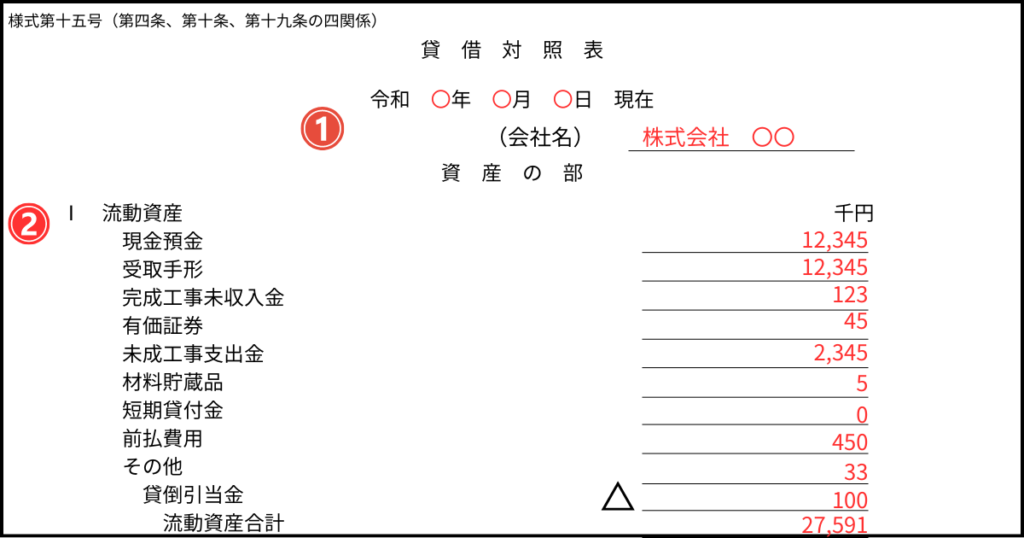

貸借対照表の書き方

大会社(資本金が5億円以上または負債合計が200億円以上)でない、一般建設業許可の株式会社を例にご説明いたします。

決算書類をもとに、建設業許可用の財務諸表へ修正していきます。金額は千円単位で経営事項審査を受ける場合は税抜きで作成してください。有形固定資産の減価償却は間接法にて記載します。マイナスの項目には△をつける。

神奈川県の申請書ダウンロードページより、第十五号(貸借対照表・法人用)をダウンロードして使用します。

表紙は同一ページの財務諸表表紙をダウンロードします。

まずは流動資産から

① 日付は決算日を記入し、会社名(商号)を記入。

② 基本的に決算書類から移記します。「完成工事未収入金」は請負金額の未収入分を記入する。兼業事業がある場合は建設業でない兼業の売上分の売掛金は除く。

決算書の勘定科目と対応するものがない場合は「その他」へ合算して記入します。ただし、「資産合計」の5%を超える場合は使用しない勘定科目を二重線で消し勘定科目を書き込み金額を記入する。

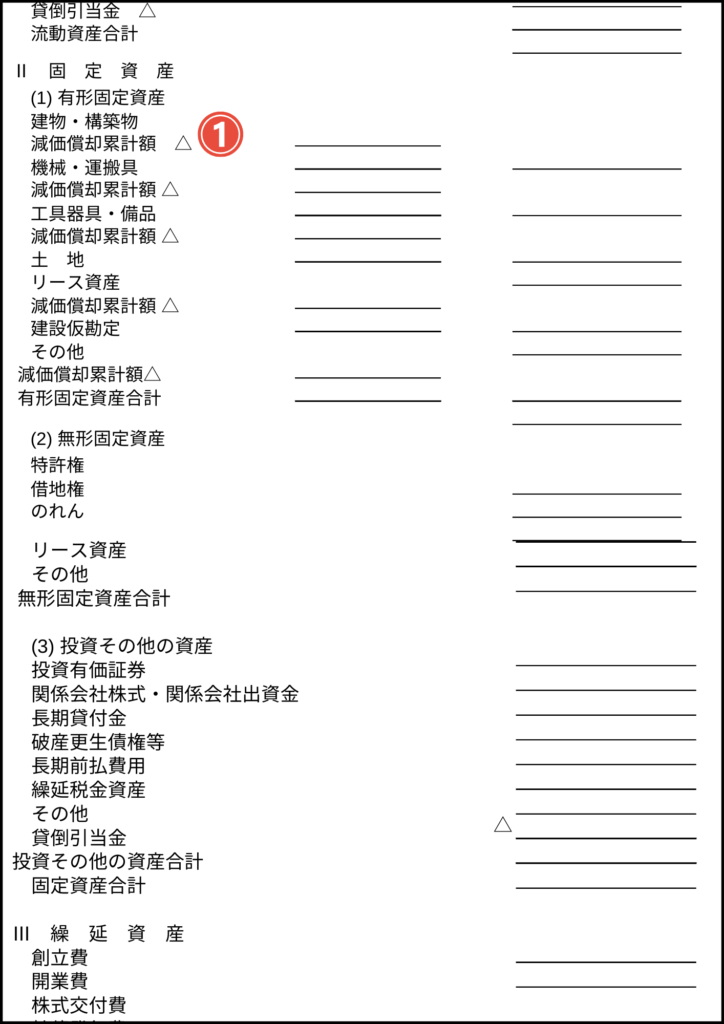

貸借対照表書き方 続き

続いて、固定資産。

① 土地、建設仮勘定以外の有形固定資産は間接法にて記入。まずは取得価格を記入し、間接法にて処理した金額をその下へ記入しその金額を減算した金額を右へ記入する。

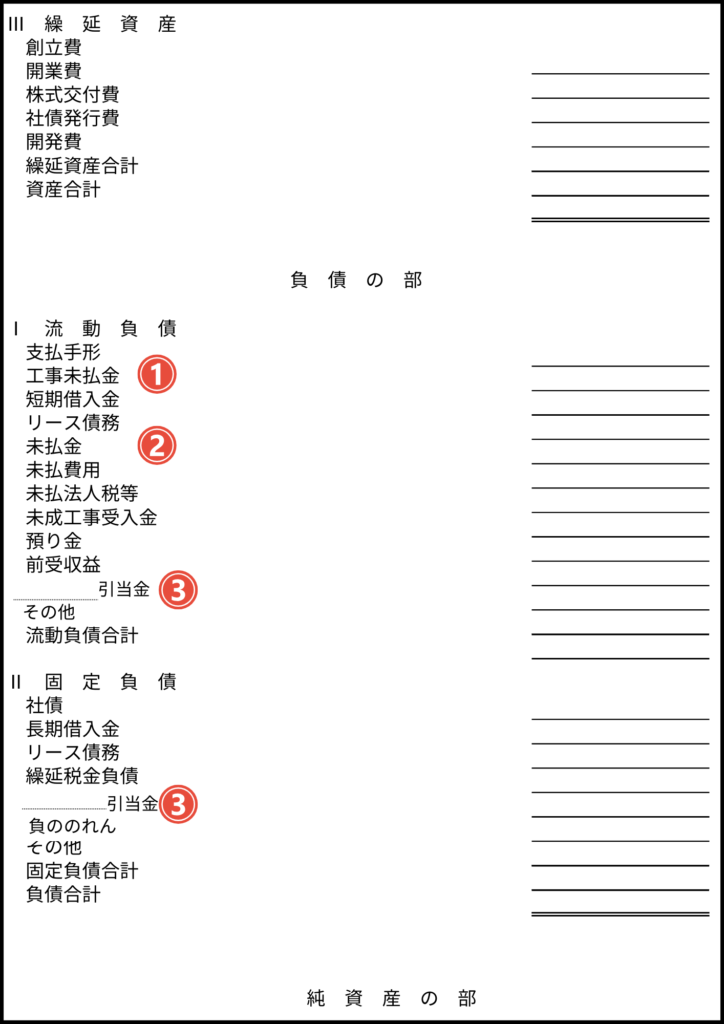

① 「工事未払金」は兼業の方の買掛金は含みません。

② 「未払金」へ未払消費税を計上。

③ 「引当金」該当する引当金を勘定科目記入の上、金額を記入。

① あれば勘定科目追記し金額を記入。

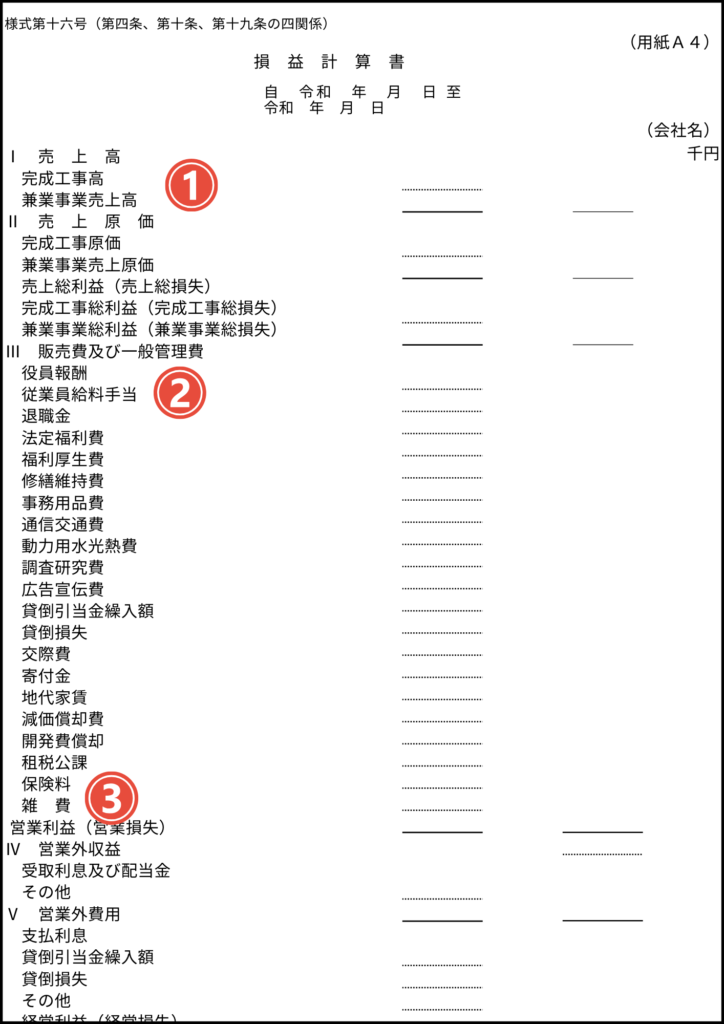

損益計算書の書き方

神奈川県の申請書ダウンロードページより、第十六号(損益計算書・法人用)をダウンロードして使用します。

① 建設業以外の売り上げを「兼業事業売上高」に記入。

② 工事作業に関与しない職員の方の給与は「従業員給料手当」へ。

③ 販管費の勘定科目がないものをまとめて「雑費」へ集計。ただし、販管費総額の10%を超えるものは使用していない勘定科目を二重線で消し、勘定科目を書き足して金額を記入。

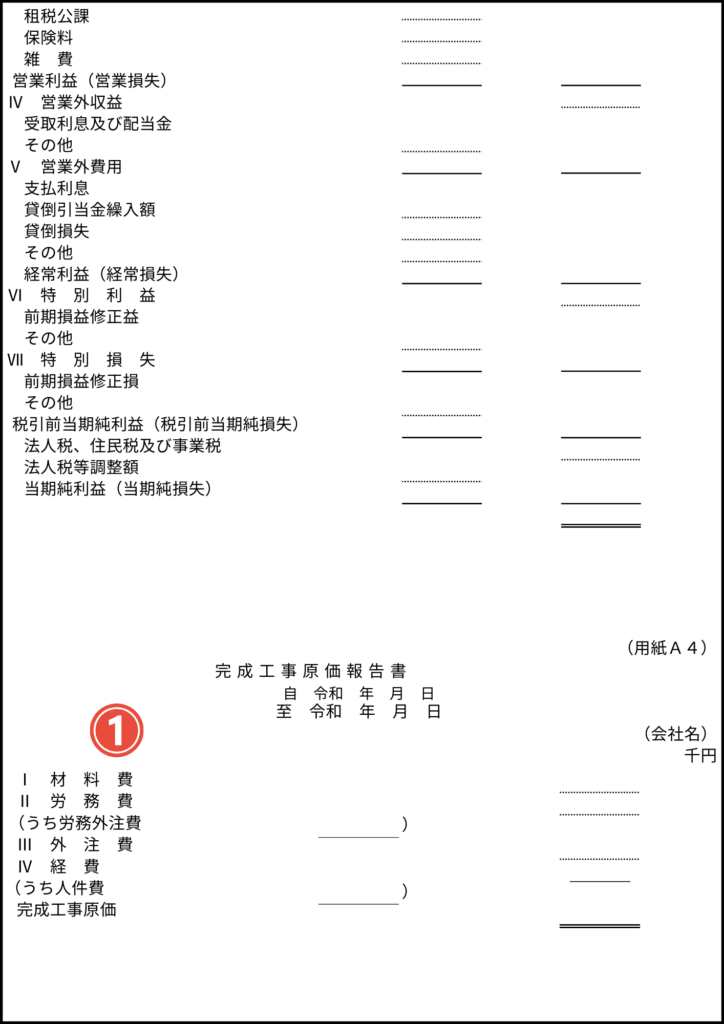

①「労務費」には工事に従事した従業員給与を記入し、外注費の内のほとんどが労務費の場合は「労務外注費」に記載できます。

「外注費」には外注した契約額を記載。その他の完成工事原価は「経費」へ。そのうち工事にかかわる職員給与等を「うち人件費」へ記入。

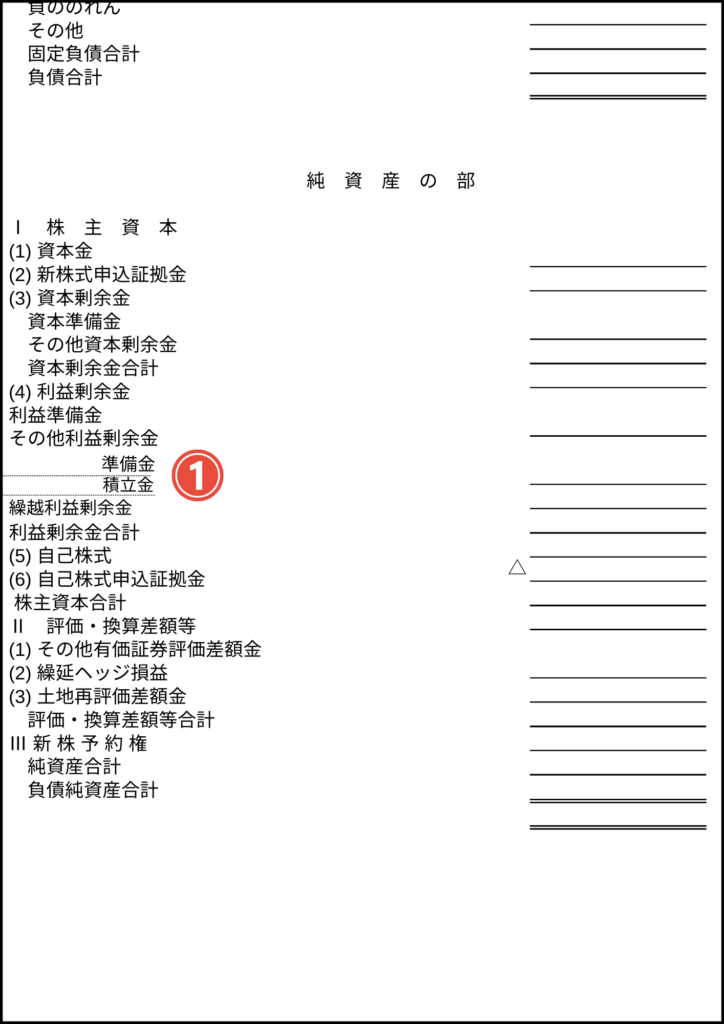

株主資本等変動計算書・注記表・付属明細表

神奈川県の申請書ダウンロードページより、第十七号(株主資本等変動計算書)、第十七の二(注記表)をダウンロードして使用します。決算書類を参考に記入します。

第十七の三(付属明細表)は資本金が1億超か負債合計が200億円以上の株式会社のみ添付が必要です。

つぎは「事業報告書・納税証明書」についてご説明いたします。